多くの方が不動産投資・運用による収益を「不労所得」としてイメージされると思います。しかし、その定義は曖昧で「不労」と思っていた業務に時間と労力を取られてしまうことも珍しくありません。

不労所得の実態は何もしないで収入を得ることではありません。ここでは不動産運営を通じて「不労所得」を得るためにすべきことをご紹介したいと思います。

「不労所得」は楽な稼業ではない?「労働」と何が違うのか?

まず不労所得に含まれる内容を整理していきましょう。堅苦しい説明をすると、不労所得は収入を得るために労働する必要がない所得のことです。 一般的に労働の対価として得る賃金や報酬以外による所得を指します。また、労働せずに得られる収入や収入源を指します。

『結局、働かないで「収入」を得ることには変わりない!』と思われた方は、「不労所得」の本質の半分しか理解していません。収入を得るために労働の必要はありませんが、「不労所得」について知るべきことはまだあるのです。

もっとシンプルに考える。「寝ながら」稼ぐことができる稼業か?

「寝ていてもあなたには収入が入ってきますか?」

こう質問されたら、考え込んでしまうでしょう。まったく外に出ず、何もせずに勝手にお金が入ってくる。

何もせずに銀行口座にお金が振り込まれる収入を挙げるとすれば、銀行の利子・株の配当金…ぐらいでしょうか?

しかし、アパートの大家・マンションの賃貸など、オーナーとして「不労所得」を得るためには一日中寝ていては家賃収入は入ってきません。オーナーが行うべき業務は多岐に渡ります。

・希望者の内覧に立ち会う

・家賃の決定

・入居者の退去の手続き

・部屋の原状回復

他にも害虫駆除・入居者のトラブル対応など、「不労所得」でも寝ながらできる楽な稼業とは言えません。

家賃収入の仕組みがあっても、全く業務がなくなるわけではありません。突発的に舞い込んでくる業務はむしろ、雇用関係の労働よりも精神的に負担のかかる場合があります。

オーナーは「決断する」「気配り」が求められ、不動産運営を手軽に始められるといって「不労所得」を誇大宣伝する業者には注意が必要です!

資産運用として不動産投資は適しているのか?

世の中に出回っている90%以上の物件は不動産投資には適さない物件です。これには「サラリーマンが投資する物件」という注釈がつくことに注意して下さい。では、サラリーマンの不動産投資に適する物件がほとんどないのはなぜなのでしょう。

市場に出回っている物件は収益性が低く、資産価値も乏しいものがほとんどです。つまり、資産価値が高いものは自分が住む物件として購入しているのです。住居用の物件が売れ残った中から収入が見込める物件を探し当てるのは、とても確率が低くなるのです。

また、アパートやマンション経営を考える場合、以下のリスクと向き合わなければいけません。

2,家賃滞納リスク

3,金利上昇リスク

4,地震や火災リスク

5,売却時のリスク

不動産投資には必ずリスクが付きまといます。リスクを避けられるに越したことはありませんが、すべてを避けるのは不可能で、時にはリスクを取ってリターンを得ることもあります。

極論は「リスクに不安を感じている人は不動産投資に向いていない」と言いたいところですが、上手くリスクと付き合うポイントは「自分でリスクをコントロールできるか」なのです。

特に近年は自然災害が頻発し、一番「リスクがコントロールできない」ものです。自然災害は統計上、発生する確率は低いですが、震災のような大規模災害が発生した場合、復興期間が長期に渡り収入にも大きな影響を与えます。

アパート経営をについて管理している会社によると、火災などの人的災害でさえも25,000戸に1戸の割合だといいます。

しかし、地震や火事で物件がなくなると、家賃収入が得られず返済が滞ってしまいます。地震が頻発する日本では自然災害のリスクは当然注意しておかなければなりません。

地震・火災リスクの回避策

マンション・アパート経営における地震や災害リスクの回避策として有効な対応をまとめました。

②地震保険への加入

③RC造(鉄筋コンクリート造)やSRC造(鉄骨鉄筋コンクリート造)の物件を選ぶ

物件を購入する際、火災保険の加入は必須ですが地震保険にも加入しましょう。また、保険に入ったからといって、物件の耐震基準が著しく劣っている場合は被災する可能性は高くなります。

木造やRS造(鉄骨造)の建物は、一般的にRC造(鉄筋コンクリート造)やSRC造(鉄骨鉄筋コンクリート造)に比べて耐火性のみならず、耐震性も低いため十分注意が必要です。

また、RC造やSRC造の物件であっても、保険のオプションによっては水害や損害賠償も検討するべき事案です。

しかし、阪神淡路大震災などにおいて、旧耐震基準の建物の倒壊被害は新耐震基準の約4倍、大損壊は約3倍の被害が発生し、旧耐震基準は新耐震基準と比較するとリスクが大きいことが分かっています。

「家賃保証」に注意!不動産経営で危ない「隠れリスク」とは

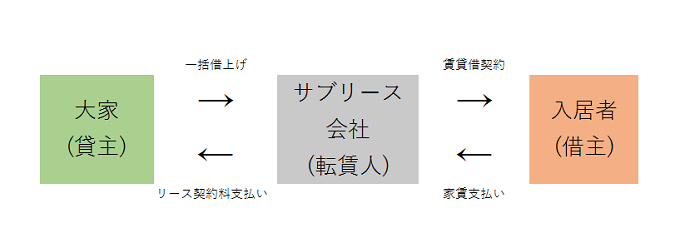

近年、大手建設会社が提供する「新築+サブリース」物件をご存知でしょうか?CMでも「30年一括保証」などを謳って安定した不動産収入を薦めています。

通常の賃貸契約では、所有者であるオーナーが入居者と賃貸契約を結び、管理費などを差し引いた家賃収入のすべてを受け取ることができます。

しかし、サブリース契約では、管理会社が一棟まるごとアパートを借り上げて、オーナーは会社から一定の保証賃料を受け取ります。

オーナーは、自身の収益物件が満室、空室に関わらず、毎月安定した収入を見込めます。 オーナーにとってリスクが少ないように思えるシステムだが、「隠れリスク」が存在するのです。

管理会社に入居者の管理を委託する契約のこと。

で空室であっても管理会社から毎月家賃が支払われるという家賃保証がついた契約。

「家賃保証」の隠れリスクとは?

サブリース契約は、空室でも家賃が支払われるので「空室」のリスクを考慮しなくてよいのが利点です。しかし、実際は当初の保証家賃が継続して支払われることはほとんどありません。

たとえ30年契約を結んでも、数年後には賃料改定の話をもちかけられ、オーナーが受け取る金額は下げられてしまいます。途中解約を申し出ると、違約金が発生するケースがほとんどです。

また、入居者が支払う敷金・礼金・更新料なども、受け取るのはサブリース会社なので、隠れリスク直接賃貸契約を結んでいないオーナーは収入「0」です。

物件選定の段階で個人と企業ではリサーチ能力が違います。従来の大家と借り主の関係で賃貸契約を結ぶ場合には、仲介業者に土地や物件だけではない「価値」を掘り起こしてもらうことが重要です。

まとめ

リスクを気にして不動産運営に不安を感じるのは当然のことです。「不労所得」を得るための選択肢として投資をしてみたものの、失敗した経験談は後を立ちません。しかし、原因をよく調べてみると「経験」や「知識」が不足が要因だった事例は多いのが事実です。

サラリーマンを定年退職した後の資産運用として、「不労所得」で生計を立てたいと真剣に考えている方は事前の周到な準備が必要です。

ご紹介したリスクと回避対策を正しく理解したうえで、ご自身の資産に見合った運用を怖がらずに始めることも大切です。

近隣の解体業者が最も安いとは限りません。少し離れたエリアの解体業者のほうが安くなる場合もあります。

実例の見積書です。同じ工事内容で50万円以上の金額差が出ています。

こちらは、廃材の処分費用で金額差が出た例です。この他にも、解体業者ごとの得意分野や施工日程などでも金額差が出ることがあります。

(社)あんしん解体業者認定協会では、解体業界の透明化を目指し、お施主様と優良な解体業者様が適切に出会えるよう、無料の見積比較サービス「解体無料見積ガイド」を運営しています。

「解体無料見積ガイド」では、全国約75,000社ある解体業者のうち、当協会独自の厳正な審査基準をクリアした約1,000社の解体業者のみ登録。完全無料で最大6社に現地調査と見積を依頼できます。

過去10万件以上の解体工事データベースを使って、お客様に適した解体業者を絞り込み。さらに工事時期を踏まえて個別に各業者に聞き取り調査を行うことで、近隣の業者はもちろん、少し離れたエリアも含めて、お客様に最適な業者をご紹介することが可能です。

解体業者から無理な売り込みは一切なし、見積取得後のお断り連絡も代行。無駄な費用を支払うことなく、最も安く、かつ安心の解体工事をご希望の方はどうぞご活用ください。

知らないと損!「解体工事で失敗しないための手順書」(無料)

「賢く(安く)」しかも「安心して」行うには、「いつ」「何を」「どんな事に注意して」進めることが正解なのか?解体工事でよくある失敗を防ぐことができるようになります。

- 工事時期を先延ばしにしていたら解体費用と税額負担が増額してしまった

- 「安くてイイ業者」のはずが、悪徳業者だった…自分も不法投棄の処罰を受けた

- 工事後1ヶ月以内に書類の提出を忘れ罰せられてしまった

- 安さに惹かれて依頼したらずさんな工事で土地の価格が下がってしまった

- 近隣住民からの苦情で工事が中断し、新築工事に間に合わなくなってしまった

「ちゃんと解体業者を選んだ」はずだった方が、結果的に大損してしまうケースは珍しくありません。最悪の場合、解体業者や近隣住民とのトラブルが訴訟にまで及ぶこともあり、解体後の新築や売却、土地活用等の命運を分けてしまいます。一生に一度の解体工事で大損しないために、この「解体工事で失敗しないための手順書」を是非お役立てください。