親から相続した古い家と敷地を田舎に持っている場合、子どもがすでに別のところに住んでおり、長年空き家になっているというケースが増えています。この空き家を売却した場合に優遇措置が受けられる制度がありますが、どのような制度なのか、調べてみました。

空き家問題の現実と防止

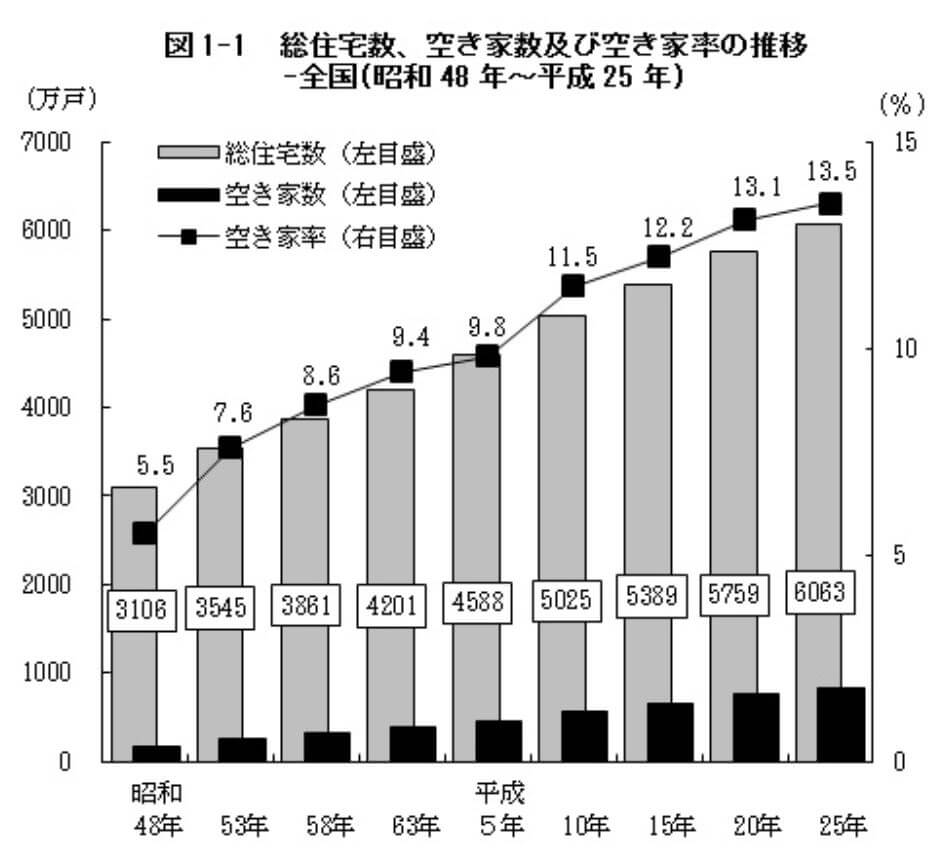

総務省統計局による住宅・土地統計調査では、平成25年10月現在全国の総住宅数が6,063万戸で、そのうち空き家が828万戸、空き家率13.5%で、5年前に比べて空き家が63万戸も増えていることが明らかになっています。

出所:空き家等の住宅に関する主な指標の集計結果について(総務省)

空き家の増加は社会問題となっており、平成27年5月に完全施行された「空き家等対策の推進に関する特別措置法」により、特定家屋等については、市町村長が所有者に対して必要な措置をとるように勧告することができるようになりました。

特定家屋等に該当する家は、そのまま放置すれば倒壊等、著しく保安上危険となる恐れなる状態、または著しく衛生上、有害となる恐れなる状態の家や、適切な管理が行われていないことにより、著しく景観を損なっている状態、その他周辺の生活環境の保全を図るために放置することが不適切である状態にあると認められる空き家等が含まれます。

この特定空き家等で、市町村長から勧告を受けた場合には、住宅用地にかかる固定資産税・都市計画税の軽減特例がなくなってしまい、高くなるので注意が必要です。

また、相続が原因で空き家となる場合が多く、古い住宅が空き家として放置され、周辺の生活環境に悪影響与えてしまっている地域もあり、これを防止する観点から、平成28年度税制改革により、相続人が相続により古い空き家やこれを取り壊し後の敷地を譲渡した場合には、その譲渡所得から3,000万円を特別控除することができるようになっています。

この特例措置は、「空き家に係る譲渡所得の特別控除の特例」といい、平成28年4月1日から平成31年3月31日までの間に譲渡した場合に限り適用されます。

この特例制度の概要を見ていきましょう。

相続した古い家が空き家に・・・

「空き家に係る譲渡所得の特別控除の特例」は、平性28年度税制改正により採用されたものです。被相続人の居住用にしていた家屋や敷地(昭和56年5月31日以前に建築)に耐震リフォームや家屋の取り壊しを行なって更地にする場合などに、相続開始があった日から同日以後3年を経過する日の12月31日までの間に譲渡した場合に、当該家屋又は土地の譲渡所得から3,000万円を特別控除するものになっています。

この特例は、平成28年4月1日から平成31年3月31日までの間に譲渡した場合に限り適用されることになっています。

空き家に関わる特別控除の概要

適用要件は、以下のようになっています。

対象者:相続または遺贈により、被相続人居住用家屋及び被相続人居住用家屋の敷地等を取得した者

対象財産:

1.被相続人居住用家屋

・昭和56年5月31日以前に建築されている

・区分所有建築物ではない

・相続開始の直前において被相続人以外に居住をしていた者がいない

2.被相続人居住用家屋の敷地内

・相続開始のときから譲渡のときまで事業、貸付、居住に供されていたことがあるものは対象外

譲渡要件:

相続開始が合った日から同日以後3年を経過する日の12月31日までの間に

1.被相続人居住用家屋を耐震リフォームし、その被相続人居住用家屋及び被相続人居住用家屋の敷地等を譲渡した場合(譲渡のときに耐震基準を満たしていて、耐震リフォームをしない場合を含む)

2.被相続人居住用家屋の取り壊し等後に被相続人居住用家屋の敷地等を譲渡した場合

譲渡価額制限:譲渡価額が1億円を超えないこと

適用期限:平成28年4月1日~平成31年12月31日までの譲渡

他の特例との適用関係

空き家に係る譲渡所得の特別控除の特例は、自己の居住用財産を譲渡した場合の3,000万円の特別控除(租税特別措置法35条)、または自己居住用財産の買い換え等に係る特例措置(租税特別措置法35条、36条)のいずれかとの併用が可能です。しかし、相続財産を譲渡した場合の取得費加算の特例(租税特別措置法39条)とは選択適用になります。

空き家に関連する法律等

被相続人の居住用財産(空き家)を売ったときの特例

出所:国税庁

個人の方が土地・建物等や株式等を譲渡した場合の平成28年度 税制改正のあらまし

出所:国税庁

空き家の発生を抑制するための特例措置

出所:国土交通省

まとめ

「空き家に係る譲渡所得の特別控除の特例」について見てきました。この特例は、 相続人が相続により古い空き家やこれを取り壊し後の敷地を譲渡した場合には、その譲渡所得から3,000万円を特別控除することができるようになっています。

空き家問題は、多くの地域で問題となっており、国の施策の他、各地方自治体でもいろいろな対策が行われています。この特例とともに、各地方自治体の空き家の助成金についても合わせて調べてみることをおすすめします。

近隣の解体業者が最も安いとは限りません。少し離れたエリアの解体業者のほうが安くなる場合もあります。

実例の見積書です。同じ工事内容で50万円以上の金額差が出ています。

こちらは、廃材の処分費用で金額差が出た例です。この他にも、解体業者ごとの得意分野や施工日程などでも金額差が出ることがあります。

(社)あんしん解体業者認定協会では、解体業界の透明化を目指し、お施主様と優良な解体業者様が適切に出会えるよう、無料の見積比較サービス「解体無料見積ガイド」を運営しています。

「解体無料見積ガイド」では、全国約75,000社ある解体業者のうち、当協会独自の厳正な審査基準をクリアした約1,000社の解体業者のみ登録。完全無料で最大6社に現地調査と見積を依頼できます。

過去10万件以上の解体工事データベースを使って、お客様に適した解体業者を絞り込み。さらに工事時期を踏まえて個別に各業者に聞き取り調査を行うことで、近隣の業者はもちろん、少し離れたエリアも含めて、お客様に最適な業者をご紹介することが可能です。

解体業者から無理な売り込みは一切なし、見積取得後のお断り連絡も代行。無駄な費用を支払うことなく、最も安く、かつ安心の解体工事をご希望の方はどうぞご活用ください。

知らないと損!「解体工事で失敗しないための手順書」(無料)

「賢く(安く)」しかも「安心して」行うには、「いつ」「何を」「どんな事に注意して」進めることが正解なのか?解体工事でよくある失敗を防ぐことができるようになります。

- 工事時期を先延ばしにしていたら解体費用と税額負担が増額してしまった

- 「安くてイイ業者」のはずが、悪徳業者だった…自分も不法投棄の処罰を受けた

- 工事後1ヶ月以内に書類の提出を忘れ罰せられてしまった

- 安さに惹かれて依頼したらずさんな工事で土地の価格が下がってしまった

- 近隣住民からの苦情で工事が中断し、新築工事に間に合わなくなってしまった

「ちゃんと解体業者を選んだ」はずだった方が、結果的に大損してしまうケースは珍しくありません。最悪の場合、解体業者や近隣住民とのトラブルが訴訟にまで及ぶこともあり、解体後の新築や売却、土地活用等の命運を分けてしまいます。一生に一度の解体工事で大損しないために、この「解体工事で失敗しないための手順書」を是非お役立てください。