遺産相続で固定資産税評価と相続税評価の違いをご存知ですか?相続に掛かる税金の種別としては違いますが、譲渡所得を算出するときに重要な評価基準です。不動産や土地の売買では過去の資料や謄本が必要になってきます。

今後、遺産相続でトラブルにならないためにも固定資産税評価と相続税評価に関する知識を正しく覚えておきましょう。

固定資産税評価額と相続税評価額の違いをおさらい

遺産相続で相続税の金額を決定するのが、固定資産税評価額と相続税評価額です。ふたつの評価額は共に不動産に関する指標ですが、内容は異なります。未然にトラブルを防ぐためにも、遺産相続で知っておくべき固定資産税評価額と相続税評価額についてみていきましょう!

固定資産税評価額とは

固定資産税評価額とは、固定資産税及び都市計画税の算出に係る評価額です。

また、不動産取得税や登録免許税の算出にも用います。固定資産税評価額は、毎年1月1日時点で土地及び家屋の所有者に市町村(東京都23区は都税事務所)から送付される、納税通知書に記載されています。

相続税評価額とは

相続税評価額とは、相続・遺贈または生前贈与で取得した財産に係る評価額です。土地の相続税評価額の算出方法は、①路線価方式・②倍率方式のふたつに別れます。

路線価方式は、相続税路線価と呼ばれる道路や区画に対しての資産額を計算したものです。相続税路線価は毎年7月に国税庁からその年の評価額が公表されます。

土地を評価する際に用いるのは、相続開始年度(被相続人が亡くなった年)の相続税路線価です。評価額は国税庁のHPで閲覧できます。

土地面積は固定資産税の納税通知書や登記簿謄本で確認できます。

評価額が出されると「各種の補正」が行われます。

例えば、奥行価格補正率や不整形地補正率などがあります。土地の価値は一般的に道路から離れて奥にいくほど下がるので、下がった価値を修正する奥行価格補正率、土地が正方形や長方形のような綺麗な形状でない場合に適用される不整形地補正率が代表的な「各種の補正」になります。

その他に、容積率や都市計画道路の有無、接する道路の幅などに応じて土地の評価額は変わってきます。

固定資産税評価額と「相続税」の土地評価額は違う

倍率方式とは、固定資産税評価額に地域・地目(※)ごとに定められている倍率を乗じて計算した金額で評価する方法です。乗じる倍率は路線価同様に、国税庁の評価倍率表で確認できます。

固定資産税評価額と相続税評価額の相関関係

固定資産税評価額と相続税評価額の内容は異なりますが、両者の間には共通項があります。まず、相続税評価額を倍率方式によって算出する場合は、固定資産税評価額が計算の基本になります。

また、固定資産税路線価は地価公示価格の約70%、相続税路線価は地価公示価格の約80%程度になります。そのため、固定資産税評価額から減率された評価を換算すると、相続税評価額の目安が分かります。

固定資産税評価額が1,000万円の場合、以下の算出方法になります。

各種補正率を加味した正確な相続税評価額は、実際に土地ごとの要因を勘案するため簡単には算出できません。しかし、固定資産税評価額を1.14倍することで、相続税評価額の目安になります。

「1物4価」って何?地価公示・路線価・固定資産税評価額の違いを理解する!

算出する相続税評価額はどのような基準を用いるのでしょうか?一般的に土地には異なる4つの価格が成立します。

- 1.公示価格

- 2.相続税路線価

- 3.固定資産税評価額

- 4.取引価格

上記4つの価格です。これを「1物4価」といいます。

1物4価のイメージ

固定資産税評価≒3,500万円

時価≒5,000万円

公示地価とは

公示地価は地価公示法に基づき、国土交通省が毎年1回公示する標準地の価格です。調査は昭和46年から毎年実施されています。

公示対象は原則として、都市計画法による都市計画区域内です。公示される価格は毎年1月1日の評価額で、3月中旬頃に発表されます。土地価格動向の指標として、市場の需給動向を反映した中立公正な価格です。

地価公示価格は相続税路線価・固定資産税評価の基礎となります。相続税路線価や固定資産税評価額は地価公示価格を基準となるため、地価公示価格が変動することで課税評価額も変動する関係性があります。

公示地価は公共事業用地の取得価格算定の基準になり、「一般の土地取引価格に対する指標となること」「適正な地価の形成に寄与すること」が目的です。

そのため、土地がもつ本来の価値(売り手にも買い手にも偏らない客観的な価値)を評価するので、現存する建物の状態に関わらず、土地の利用法が最も活かされる状況が想定されます。

相続税路線価とは

都市部の市街地では、ほぼすべての路線(公道)に対して価格が付けられるため、その基礎となる調査地点(標準宅地)の数は約36万箇所にのぼります。

公示地価や基準地価よりも調査地点が10倍を上回るため、相続税路線価が公表されるのは7月1日です。なお、2007年以前は毎年8月1日に公表されていましたが、1ヶ月早められる代わりに、閲覧用の路線価図の作成が取りやめられていますので、注意して下さい。

全国の路線価図(過去3年分)は国税庁HPで確認できます。路線価図には1平方メートルあたりの単価が千円単位で表示されていますので、図中に「200」とあればその単価は20万円です。

固定資産税評価額は、各市町村が固定資産税を算定する際の基準となる価格です。3年ごとの評価で、地価変動の大きい都市部では毎年修正されています。土地の固定資産税評価額は、個々の地域性を反映した価格です。

建物の固定資産税評価額は、画一的に減価償却した金額です。建物の固定資産税評価額は残価率を「20%」とした金額です。しかし、木造建物であれば、築15年で市場価格がゼロとなる場合もあります。資産価値がなくなった場合、固定資産税評価額は「時価」を超えます。

固定資産税評価額を間違え、危うく相続税申告が期限遅れに!

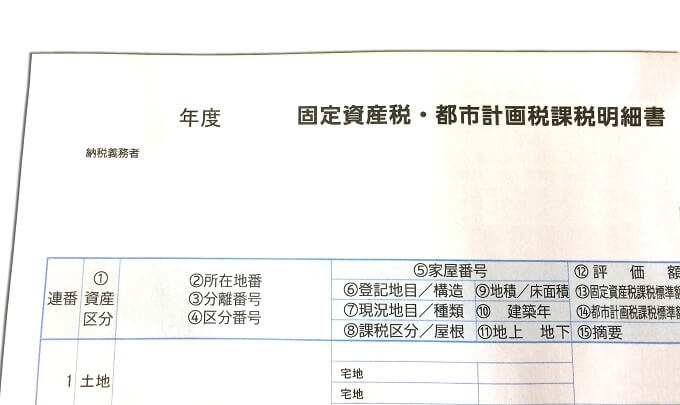

市町村役場から送付される「固定資産税納付書」に付帯する課税明細を、課税標準額と見間違えるケースがあります。

具体的な事例を挙げると、不動産課税明細をAさんはご自身で算出され、相続税申告は必要ないと判断しました。概算で不動産評価額は4,000万円程度と見積もっていましたが、税理士に確認したところ、固定資産税評価額が7,000万円近くと判明しました。

預貯金等を加えると相続税申告の対象でした。(厳密には土地の相続税評価額は路線価評価となるので、固定資産税評価額より1割程度高くなる)

さらに調べると、Aさんは固定資産税課税明細の課税評価額を足していました。10ヶ月の相続税申告期限まで残り3ヶ月。残り時間はぎりぎりのタイミングでした。

上記の固定資産税評価額と課税標準額は、建物の場合、通常同じ金額になります。土地の場合は、住宅用地の評価減と負担調整率の関係で課税標準額が評価額(固定資産税評価額)より低くなります。

まとめ

市場で取引されている土地や物件の価格と、固定資産税評価額や相続税評価額は違います。不動産鑑定評価は時価評価なので、需要に応じて常に変動しており、不動産価値を評価する性質が異なります。

「物件が高騰しているから売却してしまおう!」と考えている方もいらっしゃるかもしれませんが、現金化するよりも不動産として所有し続けたほうが得なケースもあります。

土地の高騰や相続対策で、土地・物件について悩まれている場合は、資産状況を把握したうえで「税理士」や「法テラス」などの専門家に相談しましょう。

近隣の解体業者が最も安いとは限りません。少し離れたエリアの解体業者のほうが安くなる場合もあります。

実例の見積書です。同じ工事内容で50万円以上の金額差が出ています。

こちらは、廃材の処分費用で金額差が出た例です。この他にも、解体業者ごとの得意分野や施工日程などでも金額差が出ることがあります。

(社)あんしん解体業者認定協会では、解体業界の透明化を目指し、お施主様と優良な解体業者様が適切に出会えるよう、無料の見積比較サービス「解体無料見積ガイド」を運営しています。

「解体無料見積ガイド」では、全国約75,000社ある解体業者のうち、当協会独自の厳正な審査基準をクリアした約1,000社の解体業者のみ登録。完全無料で最大6社に現地調査と見積を依頼できます。

過去10万件以上の解体工事データベースを使って、お客様に適した解体業者を絞り込み。さらに工事時期を踏まえて個別に各業者に聞き取り調査を行うことで、近隣の業者はもちろん、少し離れたエリアも含めて、お客様に最適な業者をご紹介することが可能です。

解体業者から無理な売り込みは一切なし、見積取得後のお断り連絡も代行。無駄な費用を支払うことなく、最も安く、かつ安心の解体工事をご希望の方はどうぞご活用ください。

知らないと損!「解体工事で失敗しないための手順書」(無料)

「賢く(安く)」しかも「安心して」行うには、「いつ」「何を」「どんな事に注意して」進めることが正解なのか?解体工事でよくある失敗を防ぐことができるようになります。

- 工事時期を先延ばしにしていたら解体費用と税額負担が増額してしまった

- 「安くてイイ業者」のはずが、悪徳業者だった…自分も不法投棄の処罰を受けた

- 工事後1ヶ月以内に書類の提出を忘れ罰せられてしまった

- 安さに惹かれて依頼したらずさんな工事で土地の価格が下がってしまった

- 近隣住民からの苦情で工事が中断し、新築工事に間に合わなくなってしまった

「ちゃんと解体業者を選んだ」はずだった方が、結果的に大損してしまうケースは珍しくありません。最悪の場合、解体業者や近隣住民とのトラブルが訴訟にまで及ぶこともあり、解体後の新築や売却、土地活用等の命運を分けてしまいます。一生に一度の解体工事で大損しないために、この「解体工事で失敗しないための手順書」を是非お役立てください。