生活スタイルの変化や、家屋の劣化などから家の建て替えを検討される方は少なくありません。

家の建て替えとなると大きな額の費用が必要となり、負担はそれなりに大きくなります。また建て替え時には、建て替えにかかる費用の他にも様々な税金を負担しなければなりません。

中でも、固定資産税については建て替え中でも住宅用地の特例が継続して適用されるのか気になるところです。

マイホームの建て替え時にかかる税金の詳細と、気になる住宅用地の特例の適用に関してご紹介いたします。

マイホームの建て替えにかかる税金

まずは、マイホームの建て替えに掛かる税金の種類を「建て替え時にのみかかる税金」と「不動産所有者が毎年かかる税金」とに分けてご紹介いたします。

建て替え時にのみかかる税金

建て替え時にのみかかる税金は、「印紙税」、「登録免許税」、「不動産取得税」の3つです。それぞれ詳しく解説していきます。

印紙税

印紙税とは、課税対象となる文書を作成する際に納税義務がある国税です。

住宅建設時に作成する「工事請負契約書」は印紙税の対象で納税義務が生じます。印紙税額は、契約金額によって異なり、契約書に印紙を貼る形で納税します。

印紙税は、令和2年3月31日まで軽減税率が適用されていました。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え 50万円以下 | 400円 | 200円 |

| 50万円を超え 100万円以下 | 1,000円 | 500円 |

| 100万円を超え 500万円以下 | 2,000円 | 1,000円 |

| 500万円を超え 1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円を超え 5,000万円以下 | 2万円 | 1万円 |

| 5,000万円を超え 1億円以下 | 6万円 | 3万円 |

| 1億円を超え 5億円以下 | 10万円 | 6万円 |

| 5億円を超え 10億円以下 | 20万円 | 16万円 |

| 10億円を超え 50億円以下 | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

登録免許税

不動産を取得した際、もしくは建て替えにより新しくなった場合は、法務局にある「登記簿」に土地や建物の所有権を記録(登記)しなければなりません。所有権を登記するためにかかる税金を登録免許税と呼びます。登録免許税は以下の計算式で算出します。

登録免許税=家の固定資産税評価額×税率

登記にはいくつか種類があり、税率は登記の種類によって異なります。また、登録免許税は税率の軽減措置がとられています。軽減税率の適用期間は、令和3年3月31日まで要件を満たす場合のみ適用されます。

固定資産税評価額とは、土地や家屋などの固定資産を所有していると毎年かかる税金です。固定資産税の税額は「固定資産評価基準」に基づいて各市町村が決定しています。固定資産税評価額は、毎年送られてくる納税通知書に付いてくる「課税明細書」で確認できます。

軽減税率が適用されている期間は以下の税率に置き換えて計算されます。

| 登記の種類 | 本則 | 軽減税率 |

|---|---|---|

| 所有権の保存の登記 | 0.4% | 0.15% |

| 抵当権の移転の登記 | 0.4% | 0.1% |

家の建て替えによって必要になる各登記は、登録免許税の他にも費用がかかります。登記自体は、専門家に依頼するか自分で行うかで費用に大きく差が生じます。参考までに、登記の種類ごとの諸経費をまとめました。以下ご参照ください。

| 登記の種類 | タイミング | 申請期限 | 費用(専門家) | 費用(自分) |

|---|---|---|---|---|

| 滅失登記 | 家を取り壊した際 | 取り壊しから1ヶ月以内 | 約4万円 | 600円(登記事項証明書取得費) |

| 表題登記 | 新築が完成した際 | 新築完成後一ヶ月以内 | 約8~9万円 | 数百円程 |

| 所有権保存登記 | 所有者を示す時 | 特になし | 約2~3万円+登録免許税 | 数百円~数千円(住民票など)+登録免許税 |

| 抵当権設定登記 | 住宅ローン借用時 | 特になし | 約3~4万円 | 約数百円(印鑑証明書など+登録免許税) |

| 抹消登記 | ローン返済完了時 | 場合による | 約1~2万円 | 1000円(不動産1個につき) |

登記は自分で行うことも可能です。しかし、書類を作成したり、申請をしたりと時間や手間がかかります。申請には期限もあるので、不安な方は専門家へ依頼しましょう。

不動産取得税

家を取得する際にかかるのが「不動産取得税」です。不動産取得税は以下の計算式で求めることができます。

不動産取得税=固定資産税評価額×4.0%(本則)

しかし、不動産取得税においても要件を満たせば、令和3年3月31日まで軽減税率が適用されます。軽減税率の適用の要件と内容は、新築住宅であるか中古住宅であるかにより異なります。

新築住宅の場合は、建物が「居住用その他も含め住宅全般」で有ることに加え、「課税面積が50㎡以上、240㎡以下であること」が要件です。土地の場合は、上記の建物の条件に加えて「取得から3年以内の建物を新築すること」「土地を借り住宅を新築した場合は新築1年以内に土地を取得すること」があります。特例を用いた場合の税額は以下のようになります。

不動産取得税=(固定資産税評価額- 1,200万円 )×3%

中古住宅の場合は、「住居用、セカンドハウス用としての建物であること」、「課税面積が50㎡以上、240㎡以下であること」、「昭和57年1月1日以降に建築されたものであることまたは新耐震基準に適合していること」が要件です。土地の場合は、建物の要件に加えて「取得から1年以内に土地上の建物を取得すること」、「土地を借り住宅を新築した場合は新築1年以内に土地を取得すること」が要件です。特例を用いた場合の税額は以下のようになります。

不動産取得税=(固定資産税評価額-控除額 )×3%

※控除額は自治体によって異なります。

不動産の所有者に毎年かかる税金

毎年負担しなければならない税金は固定資産税と都市計画税の2つです。それぞれについてみていきましょう。

固定資産税

土地や家を持っていると毎年納付しなければならないのが「固定資産税」です。市町村が決めた固定資産税評価額に基づき、4月1日から翌年の3月31日までの分が課税されます。固定資産税の算出方法は以下のとおりです。

固定資産税=固定資産税評価額×標準税率(1.4%)

固定資産税については、要件を満たせば税負担が軽減される制度である「住宅用地の特例」が適用されます。

住宅用地の特例は、住宅用地(住宅・アパートなどの居住用の敷地)について、固定資産税を軽減するための特例措置です。ですので、店舗の敷地や空地などには非住宅用地となり軽減措置は適用されません。

固定資産税の軽減率は住宅用地の面積によって異なります。面積が200㎡以上の一般住宅用地では固定資産税は3分の1に軽減されます。さらに、面積が200㎡以下の住宅は「小規模住宅用地」となり、固定資産税は6分の1に軽減されます。

住宅用地の特例は、土地に住宅が存在していることが適用要件です。しかしながら、建て替えなどにより固定資産税が課税される1月1日に、住宅が存在しない場合であっても要件を満たせば特例措置を受けることができます。詳しい適用要件については後ほどご紹介いたします。

都市計画税

都市計画税は、市町村が課税する地方税で市街地区域に土地や建物を所有している人が納める税金です。都市計画税は、「固定資産税×税率」で計算することが出来ます。税率は、お住いの地域によって異なります。

固定資産税の住宅用地特例

前項までに説明したとおり、建て替えには多くの税金が掛かります。中でも、固定資産税に関しては住宅が建っていることで「住宅用地の特例」で課税額が6分の1になっています。ただ、建て替えで住宅が建っていない場合でも特例が適用されるのか気になるところです。ここからは「継続して住宅用地の特例を受ける要件」についてご紹介いたします。

継続して住宅用地の特例を受ける要件

先述したとおり、固定資産税における「住宅用地の特例」の適用には、土地に住宅用地が建っていることが条件となります。しかし、建て替えのために賦課期日(毎年1月1日)に住宅が建っていない場合でも次の要件を満たせば、特例は適用されます。早速、要件を確認していきましょう。

住宅建て替え時の住宅用地の特例継続の適用要件

継続のための適用要件は以下のとおりです。

- 当該土地が、当該年度の前年度の1月1日において住宅用地であったこと

- 当該土地において、住宅の建設が当該年度に係る1月1日において着手されており、当該住宅が当該年度の翌年度の1月1日までに完成するものであること

- 住宅の建て替えが、建て替え前の敷地と同一の敷地において行われるものであること

- 当該年度の前年度の1月1日における当該土地の所有者と、当該年度の1月1日における当該土地の所有者が、原則として同一であること

- 当該年度の前年度の1月1日における当該住宅の所有者と、当該年度の1月1日における当該住宅の所有者が、原則として同一であること

以上が、建て替え時でも継続して住宅用地の特例が適用される要件となります。

2の「住宅の新築工事に着手している」については、水盛り、遣り方、根切り等の住宅の基礎工事に着手している状態を指します。造成工事等の開発行為、地盤改良、地鎮祭等は含まれません。

また、適用条件の5に関してですが、「建て替え前の住宅の所有者の親族が住宅の建て替えを行っている場合」や「建て替え前の住宅の所有者が法人であり、当該法人を合併した法人が住宅の建て替えを行っている場合」など適用されるケースもあります。

上記の要件が満たせず、住宅用地の特例が適用されないと、200㎡以下の住宅の場合は6倍、200㎡を超える住宅の場合は3倍の固定資産税を収めなければなりません。

このように適用要件は、自治体ごとに異なるケースもありますのでご自身の自治体でご確認下さい。

注意したい!住宅用地の特例におけるトラブル

住宅用地の特例を継続して受けるためには、上記で説明したような条件があります。しかしながら、事前に制度内容をきちんと把握していない事で特例を受けられないケースもあります。次は、住宅用地の特例におけるトラブルをご紹介いたします。

1月1日をまたいでしまうケース

まず1つ目として、賦課期日の1月1日までに旧家屋を取り壊したものの、1月1日までに建築確認申請(工事未着工)がされていないケースがあります。

上記のケースの場合、「当該土地において、住宅の建設が当該年度に係る1月1日において着手されており、当該住宅が当該年度の翌年度の1月1日までに完成するものであること」を満たしておらず、特例が適用されません。申請ミスのないように注意して下さい。

東京都においては、1月1日までに建築確認申請がされておらず、特例が受けられない事例が問題視されています。そのため、東京都では要件を緩和し「賦課期日において住宅の新築について建築主事又は指定確認検査機関に確認申請書を提出しており、かつ、当該年度に係る賦課期日後の3月末日までに住宅の新築工事に着手している場合」は住宅用地として認めるとしています。

前年度と当該年度の賦課期日における受託所有者が異なる場合

中古住宅を購入し建て替えに取り掛かったものの、賦課期日である1月1日をまたいでしまうケースがあります。

このような場合、翌月の1月1日までに住宅が完成した際は、住宅用地の特例が適用されます。しかし、工事中の場合は立替を行った者が、前年度に係る賦課期日に建て替え前の住宅の所有者と異なるため特例を受けることはできません。

住宅の建て替えを行う際は、賦課期日である1月1日をまたぐ可能性を考慮し、要件を十分に確認しておきましょう。

相続したものであれば問題ない

中古で購入した場合、土地と住宅それぞれの所有者名が異なるとされ特例を受けることができません。ですが、建替え前後の所有者が所有者の配偶者、直系血族であれば問題ありません。 なお、直系血族とは祖父母・子・孫などが当てはまりますが、所有者の兄弟姉妹などの傍系血族は当てはまらないので注意しましょう。

法人名義から合併した法人名義への変更は問題ない

個人名義だった住宅を法人名義に変えることは、特例要件から外れることになります。しかし、もともと法人名義で建てていた住宅(社宅や寮など)を取り壊し、新たにその法人と合併した法人が建替え工事を行う場合は、この要件を満たすものとされます。

ただし、「合併した法人」に限りますので、無関係な法人が工事を行えば当然対象外なので注意しましょう。

新築工事「着手」の定義とは

1月1日、もしくは3月31日までに新築工事に「着手」していることが条件とされています。

多くの場合、基礎工事に着手している状態のことを、建替え工事に着手している状態とされており、基礎工事とは水盛り・遣り方などの丁張り作業や、地面を掘り下げて空間を作る根切り作業のことを指します。 また工事の開発行為や地盤改良、地鎮祭等は含まれないので、基礎工事に着手していなかった場合、特例の対象外となります。

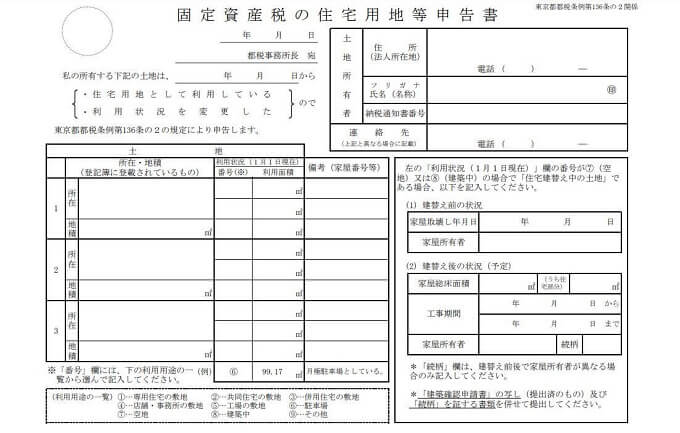

住宅用地の特例を継続して受けるための申請方法

建替え中、固定資産税の住宅用地の特例を継続して受けるためには申請を行う必要があります。細かい申請方法はお住まいの地域によって異なります。今回は、東京都23区のケースを例に挙げて申請方法をご紹介いたします。

申告書は全部で2枚の記入が必要で、記入箇所はそれほど多くありません。しかし、登記簿上の情報を記入しなければならないところがあり、確認できるようにしておく必要があります。

申告書の記入例と注意点に関しては、東京都主税局のサイトで詳しくご覧いただけます。

参考 固定資産税の住宅地等申請書記入例http://www.tax.metro.tokyo.jp/shomei/jutaku.pdf必要書類

住宅用地特例の継続申請にあたり、必要な書類は以下のとおりです。

- 固定資産税の住宅等申告書

- 建築確認申請書

- 建築確認済証(当該年度に係る賦課期日までに交付されている場合に限る)

- 中高層建築物の建築に係る紛争と予防と調節に関する条例等に基づき行政庁に提出した書類

「建築確認申請書」は、工事着工前に建築予定の建物が各条件に適用しているか確認するために役所や民間の検査機関に提出する書類です。建築確認申請書なしに工事に着手することはできません。

「建築確認済証」は建築確認申請を経て問題がない場合に交付されるものです。工事着工は、建築確認済証の交付を受けた後に行うことができます。通常3週間ほどで交付されますが、不備がある場合は再申請となります。

申請にあたっては、上記すべての書類が必要なわけではなく、「固定資産税の住宅用地等申請書」と併せて「建築確認申請書」、「建築確認済証」、「中高層建築物に係る紛争の予防と中世に関する条件等に基づき行政庁に提出した書類」のいずれかを提出します。

建て替えでかかる税金についてのまとめ

家の建て替えにあたってかかる税金の種類、住宅用地の特例、申請方法についてご紹介致しました。

登記申請は自分で行うことにより、専門家に依頼する費用がかかりません。余裕がある方は、自分で登記することも視野に入れてみましょう。また、住宅用地の特例は、自分の状態と適用要件をよく確認した上で準備を進めていきましょう。